Home

Home- Company registration in Thai (タイでの起業・進出)

- タイ現地企業の決算、タイでの確定申告

タイ現地企業の決算、タイでの確定申告について

タイ法人の決算とタイでの個人確定申告について

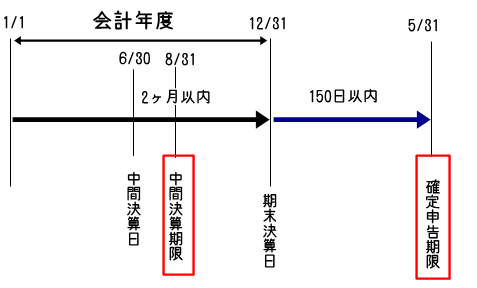

法人の決算期については、各企業の定款にて定められますが、多いのが年末(12月31日)です。下記は、法人税の中間申告(ภงด51/PorGorDor51)、年次の決算申告(ภงด50/PorGorDor50)のフローとなります。個人の確定申告についても年末で行います。

法人税の申告と納税時期【12月決算の場合】

- 中間申告 ภงด51/PorGorDor51

事業年度を6か月経過した日から2か月以内にภงด51(PorGorDor51)と呼ばれる申告書と年間収支予想額を計算し、年間の予定納税額の50%を前納します。

*1 設立初年度12か月未満の場合と、清算会社の場合で事業年度の期間が12ヶ月に満たない場合には中間申告の必要はありません。

*2 中間申告では上半期の利益に対する課税ということでなく、年間の予想利益に対する課税額の1/2を納めるということに注意。無申告の場合はもちろんですが、中間申告時に計算した年間予想利益が、決算時の年間利益よりも25%以上下回っている場合は、過少申告と見なされ、税の延滞扱いとなり、20%の罰金(ペナルティ)が課せられます。

計算例)仮に、中間申告で収支予想をして納税した金額が10万バーツ、ところが年間決算で確定した法人税が50万バーツだった場合は、50万バーツ÷2=25万バーツ納めるべきところを10万バーツしか納めなかったということで、15万バーツ×20%=3万バーツの罰金がかかります。

⁂3 但し、上記の罰金については、合理的な理由(天災、内紛等)があり、その釈明書類が、税務署担当者に合理的だと認められた場合、罰金を回避することも可能です。

- 決算申告 ภงด50/PorGorDor50

事業年度 事業年度終了後から150日以内にภงด50(PorGorDor50)と呼ばれる申告書とともに、①財務諸表(監査済の損益計算書および貸借対照表)②取締役の宣誓書(取締役による事業報告と外部公認会計士の意見表明)③課税所得金額及び納付税額の計算明細書を提出します。

*1 キャッシュフロー計算書については上場企業を除いて提出は任意です。

*2 書類はタイ語表記のもので、通貨単位はタイバーツとなります。

*3 会計帳簿の保存義務期間は7年です。

=25万バーツ納めるべきところを10万バーツしか納めなかったということで、15万バーツ×20%=3万バーツの罰金がかかります。 但し、罰金については、合理的な理由(天災、内紛等)があり、その釈明書類が、税務署担当者に合理的だと認められた場合、罰金を回避することも可能です。

*4 決算をしない場合は罰金を含め逮捕もあり得ます。会社閉鎖をせずに日本に帰るのはやめましょう(参考)

法人税率について

法人税は本来30%ですが、減税政策により上限が20%が適用されています(投資奨励(BOI)の場合は免税措置有り)。業種による法人税の違いはありませんが、中小企業(資本金500万バーツ以下で、且つ、商品販売及びや組む提供による収入が3000万バーツ以下の企業)は、下記の軽減税率が適用されます。

500万バーツ以下の中小企業の軽減税率

| 課税所得 | 税率 | 課税額(速算用) |

| 0~300,000THB | 税率免税 | 0 |

| 300,000超~1,000,000THB | 15% | 105,000バーツ |

| 1,000,000THB超~ | 20% |

計算例)年間の課税所得が250万バーツだった場合は、100万バーツまでが105,000バーツの税金、100万バーツ超から250万バーツまでが、150万*25%=375,000バーツの税金。合計した105,000+375,000=480,000バーツを、法人税として支払うことになります。

課税所得の計算について

・税務上の利益計算は、下記の(a)-(b)です。(a)(会計上の収益+益金算入金額-益金不算入金額)

(b)(会計上の費用+損金算入金額‐損金不算入金額)

・法人税額の計算は、(x)-(y)-(z)です。

(x)(税務上の利益×法人税率)

(y)(取引相手に源泉徴収され前納された金額)

(z)(中間申告時に前納した金額)

益金算入/不算入、損金算入/不算入

税務署は、利益の獲得または業務目的で使用されていない支出に対して経費否認、損金否認する権限があります。

| 項目 | 内容 | ||||||||

| 無償もしくは低廉譲渡 | 市場価格よりも低廉な対価・報酬・利子が支払われた場合、みなし所得が課税される | 益金算入 | |||||||

| 棚卸資産の評価益 | 益金不算入 | ||||||||

| タイ会社の受取配当金 | 配当の受け取り企業がタイ上場会社の場合100%、25%以上株式を保有するタイ会社からの配当100%、この他のタイの会社からの配当50% ※タイ国外法人から受ける配当金については、益金不算入の取り扱いはない | ||||||||

| 棚卸資産の評価損 | 客観的に市場価格が判断できるケースのみ | 損金算入 |

|||||||

| 税務上の特別償却費 | 一定の研究開発設備、および商品あるいはサービス用の機械設備の初年度40%償却 | ||||||||

| 貸倒損失 | 回収不能の事実が確認できるものについては、債権の残額により損金算入要件が異なる。กฎกระทรวงฉบับที่ ๑๘๖ (พ.ศ. ๒๕๓๔)

|

||||||||

| 盗難 | 警察へ被害届を出し、税務署へ被害金額の証拠書類を提出済であること。 | ||||||||

| 寄付金、基金への拠出 | タイ赤十字、王室関連プロジェクト、公共の医療または教育機関以外の寄付。厚生年金基金を除く基金への拠出→課税所得の2%を上限として損金算入可能。 | ||||||||

| 交際費 | 総売上げまたは資本金の0.3%を超えないもの ※下註 日本に比べて非常に厳格で限定的であることに注意 | ||||||||

| 乗用車の購入・リース | 「乗用車および収容人数10名以下のバス」に適用される損金算入の上限は、リースの場合月額36,000バーツ、車両購入の場合は、100万バーツ。節税で高級車を購入しても、損益計算上は、購入価格/5年の減価償却費を計上するが、税務申告書上は100万バーツ/5年分の損金計上としかならず、課税されます。 ※日本と異なり、全額を減価償却出来ない点に注意。 | ||||||||

| 見積計上された費用 | 引当金や貸倒損失、資産評価額、未払金、未払費用 | 損金不算入 | |||||||

| 事業所得に関連しない費用 | タイ国内での事業目的の遂行に関連しない費用、交際費で総収入と資本金のいずれか大きい額の0.3%を超えるもの、受領者を特定できない使途不明金※日本と異なり、事業収益のための支払いであることが明確である(明確であると認められる)こと。自己判断に注意。 | ||||||||

| 市場水準を上回る購入金額または下回る売却価格による取引 | 資産の購入等で合理的な理由なく正常な金額を超える部分、利益率が平均を下回る取引、株主等への給与での合理的金額を超えるもの | ||||||||

| 長期性資産に係る支出 | 資本的支出(修繕費でないもの) | ||||||||

| 利益処分に基づく支出 | 株主やパートナーに対する支払配当、賞与の内、不相当に高額な部分は損金不算入となる場合がある |

*2 外貨取引については、当期の損金、益金として処理できます。

*3 個人の私物の購入が混ざっている領収書は税制上経費と認められない可能性が高いです。

*4 海外にて購入した商品をタイに持ち込む場合は、空港の税関にて品物とその品物の領収書を持参し、

関税とVATを支払わなければ経費とはならない。すでに関税を通過せずに持ち込んだ場合は個人

資産を会社が購入したという領収書を発行してください。

・交際費は、通常の商業慣習として必要なもので、使用人に対するものは除外する。ただし、使用人も交際に加わらなければならないときはこの限りでない。

・交際費は、事業に直接必要なもので、宿泊費、食事代、飲料代、娯楽施設費、スポーツに関する費用などを含む。

・贈答品は、1 人当たり2,000THBを越えないものとする。

・年度の総収益もしくは総売上、または年度末における払込済資本金の0.3%を超えないものとし、かつ、合計1千万バーツを超えないこと。

・取締役、支配人などが許可するか、支出を命ずるもので、領収証があること。

減価償却費の計上について

減価償却の方法については税法上特に定めはありませんが、会計上、定額法、定率法などによって償却します。償却率については一律償却する方法、と、耐用年数が3年以内のものであれば、一年目40%、二年目30%、三年目30%といったように償却することもできます。

日本とタイとの違い

日本・・・1年以上使用、20万円以上が固定資産、資産の種類別に償却年数が細かく定められている

タイ・・・・使用可能期間(耐用年数)が1年を超えるものは税務上すべて資産計上する。下記のようにシンプルな分類となっている。

タイの税法では日本の過去の法律ように法定残存価格、税務上の償却限度額の定めは無いので100%償却が可能。但し、ゼロにすることはできず、償却期間経過後の備忘価格は1THBで処理する。

償却率一覧

| 資産の種類 | 償却率(年、月次%は÷12) | 耐用年数 | ||

| 建物 | 一般の建物 | 5% | 20年 | |

| 仮設の建物 | 100% | 1年 | ||

| 摩耗性枯渇資源 | 5% | 20年 | ||

| 賃借権 | 契約書が無い場合または継続更新条項がある場合 | 10% | 10年 | |

| 契約書があるが更新が不可の場合または更新が可能だが期間制限がある場合 | (100÷契約期間)% | 契約期間 | ||

| 無形固定資産 | 使用期間の制限あり | (100÷使用期間)% | 使用期間 | |

| 使用期間の制限なし | 10% | 10年 | ||

| その他の償却資産 ・機械・設備 | 20% | 5年 | ||

※税法で定めている耐用年数よりも短い期間で償却されない限りは償却限度額の範囲内で減価償却する。

※10人乗り以下の乗用車(車両)については税務上100万THB以上を超える金額は減価償却できない。 また、乗用自動車のリースについては、月額36,000THBを超える部分は税務上費用にはならない。

土地を除く固定資産が2億バーツ以下でかつ従業員が200人以下の中小企業の場合で、

a)コンピューター、周辺機器、ソフトウエアは取得日に40%を償却、残りは取得日から3会計年度以内に一般に認められた方法により償却(3年償却)

b)工場建物は取得日に25%を償却、残りは年間5%以下で償却

c)研究開発を目的とした機械・設備は取得時に40%を償却、残りは年間20%以下で償却

個人確定申告 (ภงด91/90 :Por Ngor Dor91/90)

個人の確定申告のフローは次の通りです。(タイの個人所得税率についてはこちらをご参照)

(1) 毎月の給料支払いのつど、所得税を源泉徴収し翌月7日までに申告と納税

(2)その年の最後に支払われる給料にて過不足の調整

(3) 各従業員に源泉徴収税証明書を交付

(4) 所轄税務署に年次源泉徴収税申告書を提出

(5) 各個人が税務署に確定申告・追加納税

注)

*駐在員の着任時には、タイにて課税所得が発生した日から60日以内に歳入局にて納税者番号を取得しなければいけない。

*駐在員の帰任時には、その年の1月1日から出国日までの所得金額に対する所得税を納付し、また翌年3月末までに確定申告をしなければいけない。

*会社都合で解雇された場合、解雇保証金については30万バーツまで非課税となる。

年次申告遅延・無申告の罰金について

| 決算申告遅延・無申告の罰金 | |||

| 支払先 | 遅延期間 | 罰金額 | |

| 対税務署 | 7日以内 | 1000THB | |

| 7日以上 | 2000THB | ||

| 対商務省(株式会社) | 2ヶ月以内 | 1000THB+(1000THB*役員数) | |

| 4ヶ月以内 | 4000THB+(2000THB*役員数) | ||

| 4ヶ月以上 | 6000THB+(6000THB*役員数) | ||

補)会計用語について

貸借対照表/งบดุลบัญชี/BS

| 資産 | สินทรัพย์ | Assets | 負債 | หนี้สิน | Liabilities |

| 流動資産 | สินทรัพย์หมุนเวียน | Current Assets | 流動負債 | หนี้สินหมุนเวียน | Current Liabilities |

| 現金及び銀行預金 | เงินสดและเงินฝากธนาคาร | Cash &Deposit Bank | 当座借越と 銀行借入 |

เงินเบิกเกินบัญชีและเงินกู้ยืมจากธนาคาร | Bank Overdraft & Loan from Bank |

| 小口現金 | เงินสดย่อย | Petty Cash | 当座借越 | เงินเบิกเกินบัญชี | Bank Overdraft |

| 普通預金 | เงินฝากออมทรัพย์ | Saving Account | 銀行借入 | เงินกู้ยืมจากธนาคาร | Loan from Bank |

| 当座預金 | เงินฝากกระแสรายวัน | Current Account | 買掛金 | เจ้าหนี้การค้า | Trading Account Payable |

| 定期預金 | เงินฝากประจำ | Fixed Account | 国内買掛金 | เจ้าหนี้การค้าในประเทศ | A.P.Domestic |

| 短期投資 | เงินลงทุนระยะสั้น | Short-term Investment | 海外買掛金 | เจ้าหนี้การค้าต่างประเทศ | A.P.Import |

| 売掛金 | ลูกหนี้การค้า | Trading Account Receivable | その他の 買掛金 |

เจ้าหนี้การค้าอื่นๆ | Other Payable |

| 国内売掛金 | ลูกหนี้การค้าในประเทศ | A.R Domestic | 支払手形 ・前払小切手 |

ตั๋วเงินจ่ายและเช็คจ่ายล่วงหน้า | Note Payable and Prepaid Cheque |

| 海外売掛金 | ลูกหนี้การค้าต่างประเทศ | A.R International | 売上前払金 | เงินรับล่วงหน้าค่าสินค้า | Prepaid Income |

| 不良債権引当金 | ค่าเผื่อหนี้สงสัยจะสูญ | Allowance For Doubtfun Accounts | 売上前払金 | เงินรับล่วงหน้าค่าสินค้า | Prepaid Income |

| 受取手形 | ตัวเงินรับการค้า | Notes Receivable | その他の負債 | เจ้าหนี้อื่นๆ | Other Account Payable |

| その他・債権 | ลูกหนี้และตั๋วเงินรับอื่น | Other Account Receivable | 未払配当金 | เงินปันผลค้างจ่าย | Accrued Dividend Payable |

| 関連会社 売掛金 |

เงินให้กู้ยืมแก่บริษัทในเครือ & บริษัทร่วม | A.R Intercompany | 長期借入金 | ส่วนของหนี้ระยะยาวครบกำหนดชำระภายใน1ปี | Current portion of long-term debt |

| 棚卸資産 | สินค้าคงเหลือ | Inventory | 関連会社からの 借入金 |

เงินกู้ยืมจากบริษัทในเครือ บริษัทร่วมและบริษัทอื่น | Loan from Intercompany |

| 完成品 | สินค้าสำเร็จรูป | Finished Goods | その他の 流動負債 |

หนี้สินหมุนเวียนอื่น | Other Current Liabilities |

| 仕掛品 | งานระหว่างทำ | Work in Process | 未払い 個人所得税 |

ภงด.1 | Accrued Personnel Tax |

| 原材料 | วัตถุดิบ | Raw Material | 未払源泉税 | ภงด.3,53 | Accrued With holding Tax (3, 53) |

| その他の 流動資産 |

สินทรัพย์หมุนเวียนอื่นๆ | Other Current Assets | 未払法人所得税 | ภาษีเงินได้นิติบุคคลค้างจ่าย | Accrued Corporate Income Tax |

| 取締役前渡金 | เงินทดรองจ่ายกรรมการ | Advance Director | 未払保険料 | เงินประกันสังคมค้างจ่าย | Accrued Social Security |

| 従業員前渡金 | เงินทดรองจ่ายบริษัทในเครือ | Advance Employees | 未払利息 | ดอกเบี้ยค้างจ่าย | Accrued Interest |

| 関連企業前渡金 | เงินทดรองจ่ายบริษัทในเครือ | Advance Intercompany | 未払費用 | ค่าใช้จ่ายค้างจ่าย | Accrued Expense |

| その他・前払い金 | เงินทดรองจ่ายอื่นๆ | Other Advance | 売上税 | ภาษาขาย | Output Tax |

| 前払保険料 | ประกันภัยจ่ายล่วงหน้า | Prepaid Insurance | 未納売上税 | ภาษีขายไม่ถึงกำหนดชำระ | Suspense Output Tax |

| 前払費用 | ค่าใช้จ่ายจ่ายล่วงหน้า | Prepaid Expense | その他の 未払費用 |

ค่าใช้จ่ายอื่นๆค้างจ่าย | Other Accured Expense |

| 未収収益 | รายได้ค้างรับ | Accrued Income | 取締役・社員からの 支払い債務・借入 |

เจ้าหนี้และเงินกู้ยืมจากกรรมการและพนักงาน | Payables and Loans from Director and Employees |

| 消費税 | ภาษีซื้อ | Input Tax | 関連会社からの 借入金 |

เงินกู้จากบริษัทในเครือและบริษัทร่วม | Loans front affiliated company |

| 未納入消費税 | ภาษีซื้อยังไม่ถึงกำหนดชำระ | Suspense Input Tax | 従業員積立退職金 | เงินกองทุนเลี้ยงชีพและบำเหน็จ | Provident Fund |

| 国税局 ・受取勘定(債権) |

ลูกหนี้กรมสรรพากร | A.R Revenue Department | 長期借入金 | เงินกู้ยืมระยะยาว | Long Term Debt |

| 税関・受取勘定 | ลูกหนี้กรมศุลากากร | A.R Customs Department | 銀行からの 長期借入 |

เงินกู้จากธนาคาร | Long Term Loan-Bank |

| 取締役・従業員への 債権及び貸付 |

ลูกหนี้และเงินให้กู้ยืมแก่กรรมการและพนักงาน | Receivables and loans to director and employees | 金融機関からの 長期借入 |

เงินกู้จากสถาบันการเงิน | Long Term Loan -Financial Institute |

| 関連会社への 投資・貸付 |

เงินลงทุนและเงินให้กู้ยืมบริษัทในเครือ บริษัทร่วมและบริษัทอื่น | Inventment and loans to affiliated company | その他の負債 | หนี้สินอื่น | Other Liabilities |

| 財産・有形固定資産 | ที่ดิน อาคารและอุปกรณ์ | Property, Plant and Equlpment | |||

| 土地 | ที่ดิน | Land | 株主持分 | ส่วนของผู้ถือหุ้น | Sharehelder's Equify |

| 建物 | อาคารและสิ่งปลูกสร้าง | Building | 資本金 | ทุนเรือนหุ้น | Capital Stock |

| 機械及び設備 | เครื่องจักรและส่วนประกอบ | Machinery and Equipment | 授権資本金 | ทุนเรียกชำระแล้ว | Authorized Share Capital |

| 工具 | เครื่องมือและอุปกรณ์ | Tools | 社内留保利益金 | กำไรสะสม | Retained Earning |

| 事務用備品 | เครื่องใช้สำนักงาน | Office Equipment | 処分済社 内留保利益金 |

กำไรสะสมจัดสรรแล้ว | Appropriated Retained Earning |

| 備品 | เครื่องตกแต่งและเฟอร์นิเจอร์ | Furnitures and Fixtures | 法定準備金 | สำรองตามกฎหมาย | Legal Reserve |

| 自動車 | ยานพาหนะ | Vehicles | 未処分社 内留保利益金 |

กำไรสะสมยังไม่ได้จัดสรร | Unappropriated Retained Earning |

| 権利未確定資産 | สินทรัพย์ระหว่างดำเนินการ | Asset in Process | |||

| その他の資産 | สินทรัพย์อื่น | Other Asset | |||

| 繰延費用 | รายจ่ายรอการตัดบัญชี | Deferred Charge | |||

| 資産に関する手付金 | เงินมัดจำสินทรัพย์ | Deposit payment for Assets | |||

| その他の手付金 | เงินมัดจำอื่นๆ | Other Deposit | |||

| 払戻可能な 公共事業保証金 |

เงินประกันสาธารณูปโภค | Refundable Utility | |||

| その他 払戻可能な保証金 |

เงินประกันอื่นๆ | Other Refundable | |||

| 前払源泉税 | ภาษีเงินได้นิติบุคคลถูกหัก ณ ที่จ่าย | Prepaid With holding Tax | |||

| 前払法人所得税 | ภาษีเงินได้ตาม ภงด.51 | Prepaid Corporate Income Tax |

損益計算表/บัญชีกำไรและขาดทุนี/PL

| 収益 | รายได้ | Income |

| 国内販売 | รายได้จากการขายในประเทศ | Domestic Sales |

| 国内販売 | รายได้จากการขาย | Domestic Sales |

| 返品 | รับคืนสินค้า | Domestic Sales-Returned |

| 値引 | ส่วนลดจ่าย | Domestic Sales – Discount |

| 海外販売 | รายได้จากการขายต่างประเทศ | International Sales |

| 海外販売 | รายได้จากการขาย | International Sales |

| 返品 | รับคืนสินค้า | International Sales – Returned |

| 値引 | ส่วนลดจ่าย | International Sales- Discount |

| 国内サービス | รายได้จากการให้บริการในประเทศ | Domestic Service |

| 国内サービス | รายได้จากการบริการ | Domestic Service |

| 海外サービス | รายได้จากการให้บริการต่างประเทศ | International Service |

| 受取利息 | รายได้ดอกเบี้ยรับ | Interest Income |

| 受取利息-銀行 | รายได้ดอกเบี้ยรับจากธนาคาร | Interest Income-Bank |

| その他の収入 | รายได้อื่น | Other Income |

| 費用 | ค่าใช้จ่าย | expence |

| 繰越費用 | รายจ่ายตัดบัญชี | Deferred Charge-Written off |

| 建物 | ค่าเสื่อมราคาอาคารและสิ่งปลูกสร้าง | Building |

| 事務用備品 | ค่าเสื่อมราคาเครื่องใช้สำนักงาน | Office Equipments |

| 備品 | ค่าเสื่อมราคาเครื่องตกแต่งและเฟอร์นิเจอร์ | Furniture and Fixtures |

| 自動車 | ค่าเสื่อมราคายานพาหนะ | Vehicles |

| 事務所費用 | หมวดค่าใช้จ่ายดำเนินงาน | Office Expense |

| 文具費 | เครื่องเขียนแบบพิมพ์ | Stationery & Printing |

| 消耗品費 | วัสดุสำนักงาน | Office Supply |

| 技術料 | ค่าธรรมเนียมวิชาชีพ | Professional Fee |

| コンサルタント料 | ค่าที่ปรึกษา | Consultancy Fee |

| 銀行手数料 | ค่าธรรมเนียมธนาคาร | Bank Charge |

| その他の費用 | ค่าธรรมเนียมอื่นๆ | Other Fees |

| 新聞・書籍費 | ค่าวารสารและสิ่งตีพิมพ์ | Newspaper and Magazine |

| 保険料 | ค่าเบี้ยประกัน | Insurance Premium |

| レンタル料 | ค่าเช่า | Rent Fee |

| 輸出費用 | ค่าใช้จ่ายส่งออก | Export Expense |

| 貸倒引当金(不良債権) | หนี้สูญ | Bad Debt |

| 不良予測債権 | หนี้สงสัยจะสูญ | Doubtful Debt |

| 広告宣伝・販売促進費 | หมวดค่าใช้จ่ายส่งเสริมการขาย | Advertising & Promotion |

| 広告宣伝費 | ค่าโฆษณา | Advertising |

| サンプル品費用(試作費) | ค่าสินค้าตัวอย่าง | Sample Expense |

| 販売委託手数料 | ค่านายหน้า | Commission |

| その他販売促進費 | ค่าใช้จ่ายส่งเสริมการขายอื่นๆ | Other Promotion |

| その他の費用 | หมวดค่าใช้จ่ายอื่นๆ | Other Expense |

| 看板税・家屋税・固定資産税 | ค่าภาษีป้าย, โรงเรือนและที่ดิน | Sign tax, Housing tax and Land tax |

| その他の税負担 | ค่าภาษีอื่นๆ | Other Tax Expense |

| 雑費 | ค่าใช้จ่ายเบ็ดเตล็ด | Miscellaneous |

| 交際費 | ค่าเลี้ยงรับรอง | Entertainment |

| 寄付 | ค่าการกุศลสาธารณะ | Donation |

| 納税延滞金 | ค่าเบี้ยปรับและเงินเพิ่มภาษี | Penalty Fee |

| 買税として認められないVAT | ภาษีซื้อต้องห้ามทางภาษี | Prohibit input tax |

| 使途不明金 | รายจ่ายต้องห้ามทางภาษี | Prohibit other expense |

| 財務費用 | หมวดค่าใช้จ่ายด้านการเงิน | Financial Expense |

| 支払利息 | ดอกเบี้ยจ่าย | Interest Expense |

| 為替差益・差損 | กำไร (ขาดทุน) จากการปริวรรตเงิน | Profit & Loss Exchange Rate |

| 累積減価償却費 | ค่าเสื่อมราคาสะสม | Accumulated Depreciation |

| 建物減価償却費 | ค่าเสื่อมราคาสะสมอาคารและสิ่งปลูกสร้าง | Building Depreciation |

| 機械及び 設備減価償却費 |

ค่าเสื่อมราคาสะสมเครื่องจักรและส่วนประกอบ | Machinery and Equipment |

| 工具減価償却費 | ค่าเสื่อมราคาสะสมเครื่องมือและอุปกรณ์ | Tools Depreciation |

| 事務用備品 減価償却費 |

ค่าเสื่อมราคาสะสมเครื่องใช้สำนักงาน | Office Equipment Depreciation |

| 備品減価償却費 | ค่าเสื่อมราคาสะสมเครื่องตกแต่งและเฟอร์นิเจอร์ | Furniture and Fixture Depreciation |

| 自動車減価償却費 | ค่าเสื่อมราคาสะสมยานพาหนะ | Vehicles Depreciation |

| その他の勘定科目 | หมวดบัญชีอื่นๆ | Other Account |

| 法人税 | ภาษีเงินได้นิติบุคคล | Corpotate Tax |

| 仮勘定 | บัญชีพัก | Suspense Account |

タイ税金に関してのいくつか

タイの税金・税務申告についての簡単なまとめ

付加価値税(VAT=Value Added Tax)を払わなくていい・請求しなくていいケース

タイで非課税となる収入について

タイ現地法人の決算、タイでの確定申告について

日本・タイ租税条約

タイでの売掛金の時効について (民商法典193/14条)